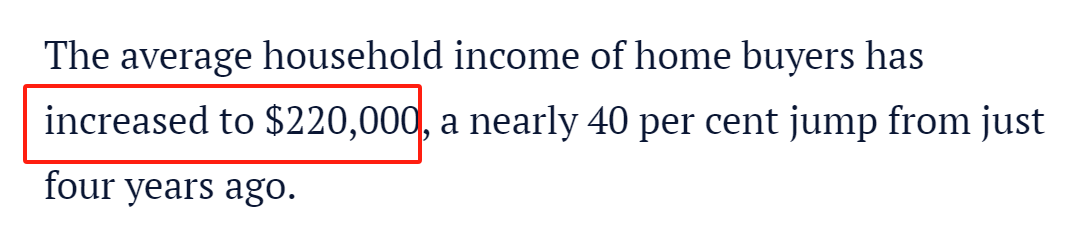

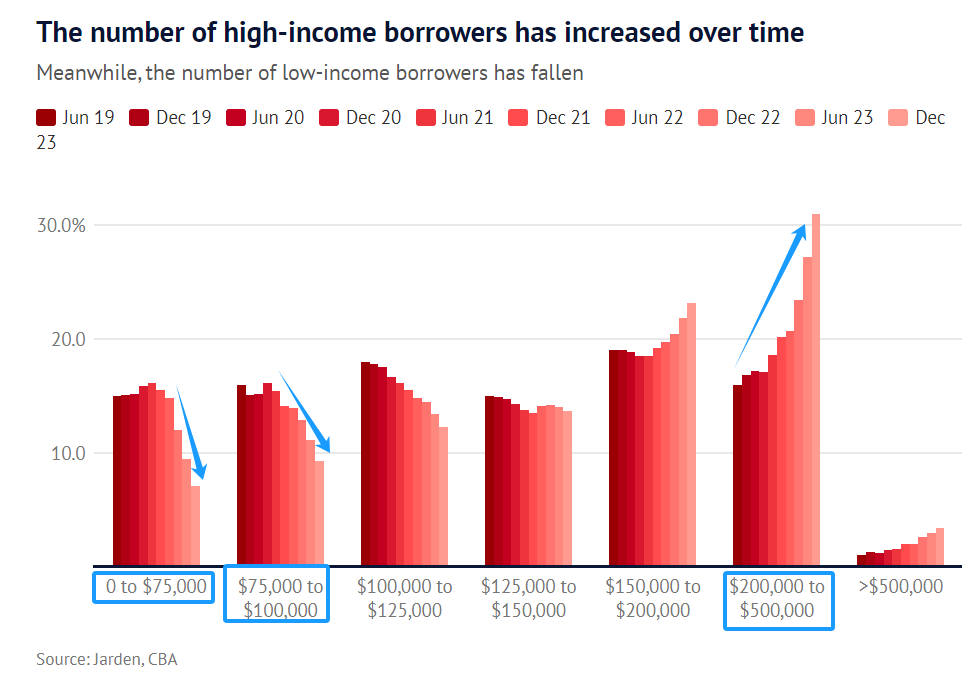

拼命工作比不上拼爹 在澳洲,没有人不想拥有一套属于自己的房子。 但现实是,这个梦想越来越难以实现了。 确切地说,是对普通人来说越来越难实现了。 因为现在,澳洲购房者的平均家庭收入已经增加到了22万澳元,比4年前飙升了近40%。  这一数据来自澳洲证券公司Jarden对CBA银行贷款数据的分析。 分析显示,现在,近1/3的房贷申请人收入超过20万澳元, 相比之下,收入低于15万澳元的购房者所占的比例连年下降。  从下面这张图可以更直观地看出来,从2019年6月至2023年12月, 在房贷申请人中,高收入群体所占的比例几乎是直线飙升,尤其是年收入在20万-50万澳元之间的人,占比从最初的16%飙升到了31%,涨了近一倍! 而中低收入者所占的比例断崖式下降,年收入低于10万澳元的贷款申请人所占的比例从31%降到了16.4%,趋势刚好与高收入者相反。  这说明什么? 说明中低收入的购房者越来越少,高收入者的购房者越来越多。 2019年,购房者的平均家庭收入是16万澳元,现在涨到了22万澳元。 简言之,没钱越来越买不起房。  不过,这倒不完全是因为房价高。 目前,墨尔本的房价中位数是105万澳元,比2021年12月时创下的最高纪录110.59万澳元还低了5万多刀,而工资这几年多少都涨了一点。 工资涨了房价低了,反而更买不起房了,为啥? 因为房贷利率太高了! 就算你省吃俭用、东拼西凑,凑够了首付买了房,房贷也还不起。  澳洲市场研究公司Roy Morgan的最新报告指出,澳洲央行在去年11月的第13次加息导致面临还贷压力风险的人再次增加,在截至今年1月份的3个月中增加到了160万人,创下了最高纪录。  自从澳洲央行将利率从0.1%加到4.35%之后,不得不将家庭税后总收入的多达45%拿出来还房贷的澳洲人增加了80.2万人,使得他们在还贷方面都面临很大压力。 在所有的自住房业主中,还贷压力有风险的人高达31%,风险极大的占19.8%。  虽然通胀率在去年第四季度降到了4.1%,但仍高于澳洲央行的目标,所以高利率可能还要维持很长一段时间。 而如果通胀反弹,澳洲央行再次加息,那面临还贷压力风险的澳洲人将再增加2.9万人。  房贷压力也体现在了房贷逾期上。 去年第四季度,房贷逾期率增加了0.5个百分点,增至0.97%,信贷机构S&P Global Ratings预测,接下来可能会超过1%。  不过,利率上涨影响的只是穷人。 Jarden的首席经济学家Carlos Cacho分析发现,“房地产市场越来越被高收入买家和首付款高的买家占领,这可能是因为人们攒的钱更多了,但在我们看来,这些人大多是本身就有钱的人。” 有钱就可以付更多的首付,贷更少的钱,不会太受利率上涨的影响。  Cacho认为,这样的趋势会让人们怀疑努力工作的意义。 “以前,无论起点如何,只要努力工作就能买得起房,但现在,除非你来自本身就有房或有钱的家庭,否则很难买一套自己的房子。” 来源:The Age、Herald Sun部分图片来自网络   |