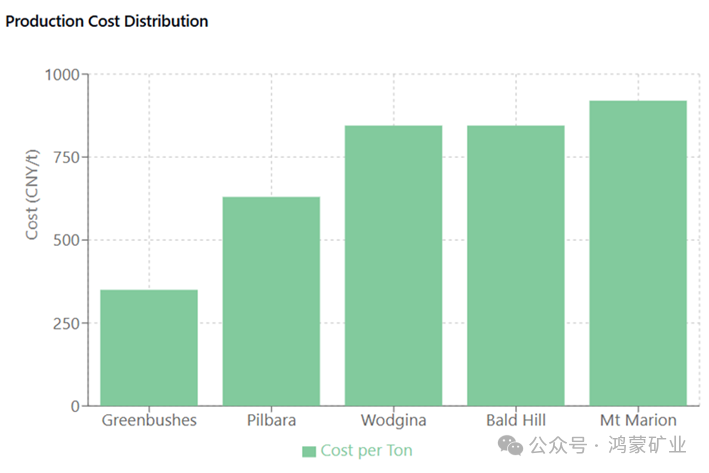

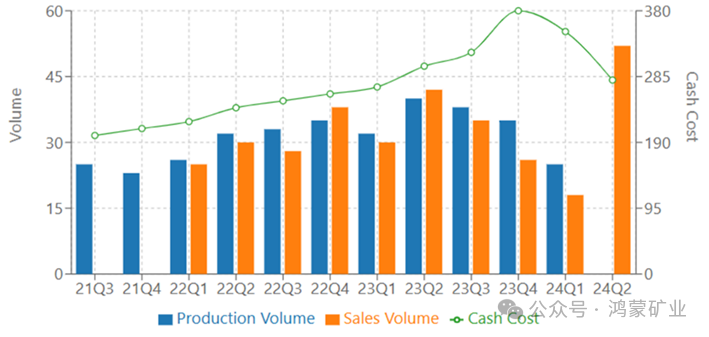

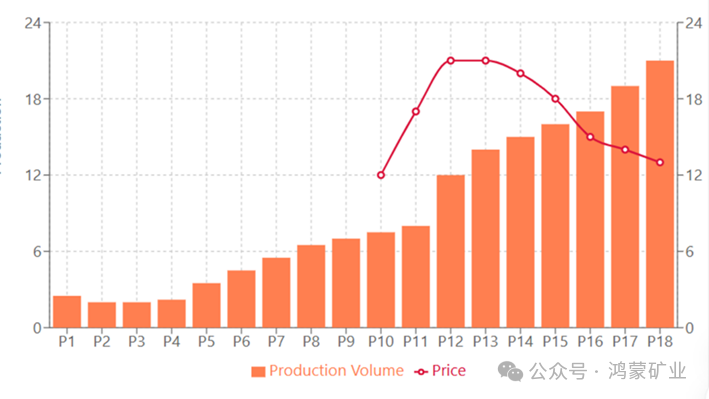

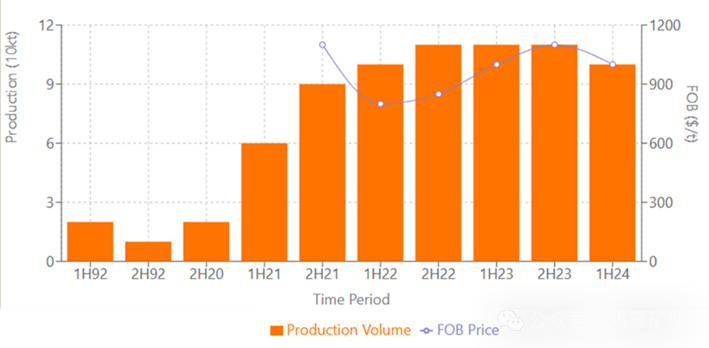

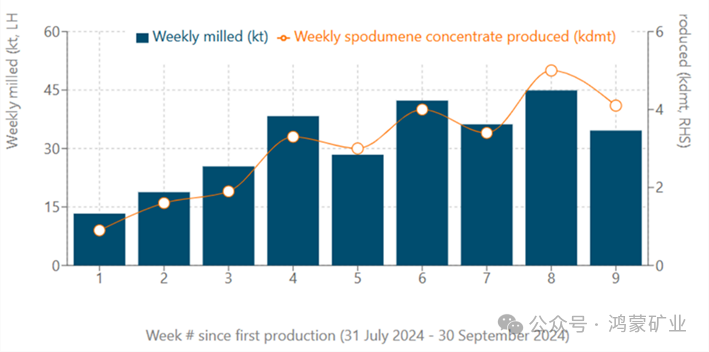

1. 概述 过去几年,受高锂价驱动,锂矿行业快速扩张。随着新增产能上线,全球碳酸锂供应增加,导致价格下滑。澳大利亚锂矿因其生产能力和成本效益,在全球供应调整和2025财年(2024年第三季度至2025年第二季度)生产指导中具有代表性。低成本矿山维持产量,而高成本矿山适度削减产量或暂时停产,本分析将重点探讨关键澳大利亚锂矿的前景,旨在预测市场稳定性。  图1. 澳大利亚主要锂矿商2024年实际产量与2025年指导产量数据对比.  图2.澳洲主要锂矿生产成本比较。 2. 低成本矿山:稳定生产与适度增产 1)Greenbushes矿 生产指导:作为成本最低的锂矿,Greenbushes在2025财年的产量指导为135万至155万吨,高于2024财年的130万至140万吨。  图3. 格林布什锂矿的产量、销量和现金成本趋势(21Q3–24Q2)。图显示了从2021年第三季度到2024年第二季度的季度产量(蓝色柱状图)、销量(橙色柱状图)和每吨现金成本(绿色线条)的波动情况。产量表现出适度的变化,而销量通常与产量一致,但在某些季度有所下降,可能是由于市场需求或库存管理策略所致。每吨现金成本稳步上升,直到在2023年第四季度达到峰值,随后在2024年第一季度下降,反映了运营效率的提高和成本调整。 2)Pilbara矿 生产和成本指导:2025财年产量预计在70万至74万吨之间,较早期估算略有下降,原因在于暂停高成本项目,这体现了在市场价格波动下的灵活调整。  图 4. Pilbara从P1到P18的生产量和价格趋势。柱状图显示生产量,而折线图表示价格变化。价格在初期上升后趋于稳定,随着生产量增加而有所下降. 3)Wodgina矿 生产稳定性:2025财年的产量指导维持在42万至46万吨之间,受益于持续的生产改进。  图 5. Wodgina矿的生产数据。 3. 高成本矿山:减产与停产计划 1)Mt Marion矿 产量减少:2025财年指导下调至30万至34万吨,矿山转向高品位产品以降低整体成本。  图6. Mt Marion矿的历史生产数据。 2)Finniss矿 运营状态:由于锂价下滑,目前处于停产状态,保留小规模维护团队以维持备用状态。Core Lithium在Finniss矿的战略性停工表明,高成本矿山在应对价格下降方面的脆弱性,停工成为管理过剩产量与保持价值的有效手段。 3)Mt Cattlin矿 维护状态:作为高成本矿山,生产活动已暂时停止,视市场情况而定,若价格回升将可能恢复生产。 4. 新投产或重启矿山:新增供应与成本优势 1)Bald Hill矿 重启生产:2025财年产量指导在12万至14.5万吨之间。2023年第四季度恢复生产,提供中等品位供给,成本稳定在每吨800至890澳元之间,有助于增强澳大利亚锂矿行业的低成本生产能力。 2)Kathleen Valley矿 新增产能:Kathleen Valley计划年产50万吨锂辉石精矿,于2024年7月开始生产,为供应提供显著增量,有助于价格稳定。  图7. Kathleen Valley锂矿以周为单位的生产数据。 5. 市场前景 1)供应动态与价格预期 澳大利亚锂矿总体产量指导显示,2025财年预计增产约13至22.5万吨,相当于年增长率约5.9%。此类适度扩产,以低成本矿山为主、高成本矿山部分停产的模式,有助于避免市场失衡,同时应对价格压力。 2)投资评分与建议 短期(评分:75/100):鉴于适度增产与高成本矿山停产的现状,澳大利亚锂矿短期内展现出一定稳定性。然而,若需求进一步下降或价格再度下滑,特别是对运营灵活性较低的矿山而言,盈利能力将面临挑战。  6. 结论 总之,澳大利亚锂矿行业在当前市场动态中有良好定位,低成本矿山通过持续产量保持市场稳定,高成本矿山适时停产以避免损失。这些因素支撑了谨慎乐观的短期稳定预期和长期增长潜力。 版权声明 “本论文受版权保护,未经作者许可,任何单位和个人不得擅自转载、摘编或用于其他商业用途。侵权必究。” 在此,欢迎工业界的同行以任何形式参与到合作之中。联系人:王选策教授,邮箱:x.wang4@uq.edu.au。  结束 终于开通了知识星球账户! 在这里,我将与大家深入探讨贵金属和新能源金属的相关话题,涵盖技术、产业、投资及市场动态分析等内容。同时,我会不定期分享团队完成的市场投研报告,并根据情况提供具体项目的咨询服务。欢迎大家扫描二维码,加入贵金属和新能源金属的知识之旅。希望能为您的乘风破浪保驾护航!  作者|王选策教授 编辑|唐佳旭 审核|宋樾 合作单位|昆士兰大学 |