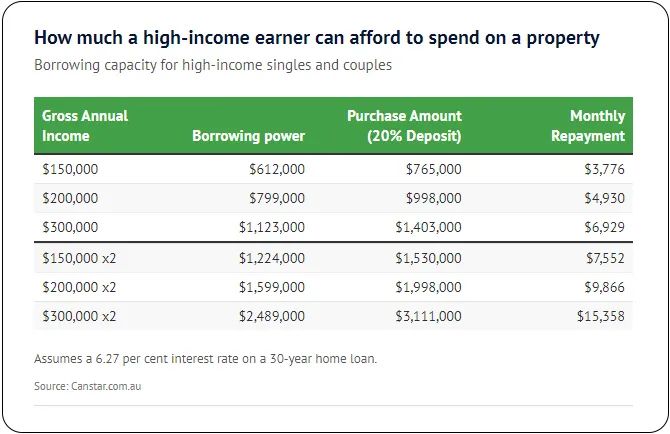

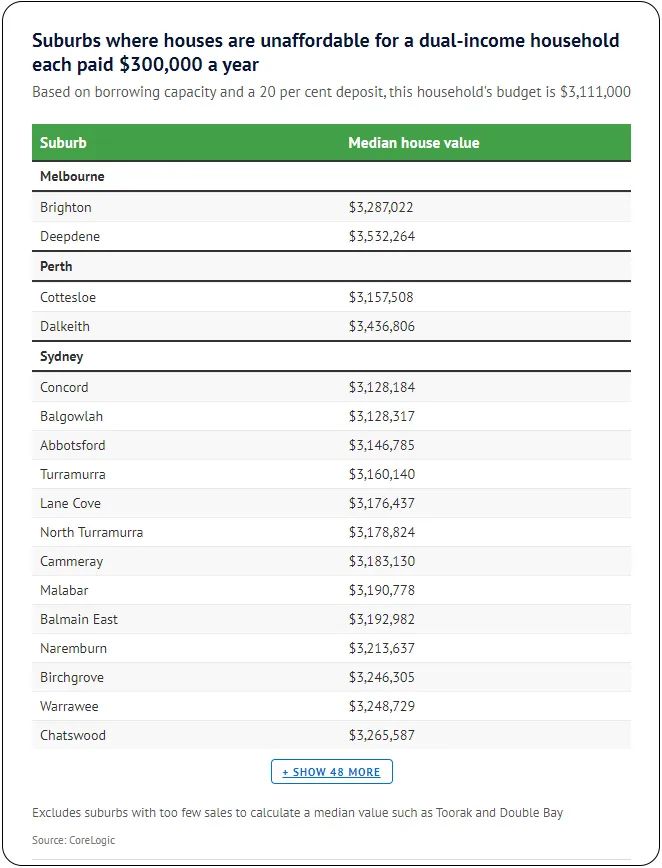

最新数据显示:即使年薪15万澳元的单身人士,能负担的房源在悉尼的城区仅占2.3%,墨尔本为24.3%,布里斯班为27.6%,而珀斯为31.7%!  如果该单身人士的伴侣也赚15万澳元,他们共同收入能负担的城区比例,在悉尼勉强超过一半,墨尔本则可负担五分之四的城区。然而,即便是两人年薪各30万澳元的高收入家庭,在墨尔本和珀斯仍有部分城区买不起,甚至在悉尼有至少60个地区高不可攀,这是在澳洲央行将现金利率维持在4.35%的高位后出现的最新购房压力。  尽管借贷能力大幅缩水,房价却没有相应下降。根据Canstar的模型,一名年薪15万澳元的工人,假设存下了15.3万澳元的20%首付,最多可借贷61.2万澳元,拍卖预算最高为76.5万澳元。两名年薪15万澳元的工人夫妇存下20%首付,最多可购买价值153万澳元的房产。而如果两人的年薪各为30万澳元,则可购买价值311.1万澳元的房产。然而,在墨尔本的Brighton和Deepdene等高端城区,中位房产价格甚至更高,而在Toorak,由于销售记录稀少,难以计算中位房价。  在悉尼,即使是双收入高薪家庭也难以负担Turramurra,Cammeray,Lane Cove,Concord,Balmain East,Abbotsford,Malabar,Coogee或Clovelly等城区的独立房,不过,如果选择公寓,这些城区的房源都在可负担范围内。  CoreLogic澳洲研究主管欧文Eliza Owen指出:即便年薪15万澳元,单身人士能负担的房市比例仍然惊人地低,尤其是在独立房市场,在悉尼,年薪30万澳元的高收入者也面临被市场淘汰的问题。房市目前更像是一场代际财富游戏,即便有很高的工资,如果没有额外财富,仍然很难进入市场。许多高收入者本身来自富裕家庭,拥有现有资产,如首套房等。 抵押贷款经纪人Aaron Christie-David表示:高科技、金融、医学、法律和会计等领域的高收入者,普遍面临借贷能力有限的问题,现在20万澳元的年薪就像过去的8万澳元,真的不算多。尽管外界可能不太同情拿着20万澳元年薪的人,这些专业人士往往有车贷,助学贷款(HECS),高档职业装支出以及私人医疗保险等费用。许多人在得知可借贷金额时,都会感到震惊,高薪很快就消耗殆尽了,在悉尼生活,我会说年薪至少需要25万澳元。我建议夫妻可以考虑“跳板型房产”,即先买一套较小,最终会搬出的房子,或双收入但无子女的家庭,可以考虑购买一处高负担的房产,以备将来使用。许多高收入者依赖家庭赠予,抵押担保,支付贷款保险(LMI),而律师等专业人士有时能豁免LMI,一些人选择在远郊买房并通勤,或者购买投资房后租房居住!  Canstar数据洞察总监Sally Tindall指出:许多昂贵城区的购房者并不是首次置业者,某些热门城区的房市已经超乎寻常。即便房价有所降温,许多城区对一些高收入者来说仍遥不可及。我建议高收入者设定明确的购房目标,比如在某个时间段内买下首套房,试着把2025年作为你踏上房产阶梯的目标年份。   上周澳洲主要城市拍卖数据 关注澳洲房产,每周房产拍卖数据及时查看! * 法律免责声明 *本公众号内的所有内容不属于针对个人的理财, 投资, 税务, 法律等专业建议。采用我们的计策之前,请务必咨询专业的持牌人士。若有文章错漏及版权问题, 请联系我们。作者与公众号不承担任何直接或间接的法律责任。 更多楼花转让,访问二手楼花交流论坛 http://lh.bbs.weifang.com.au 也可从公众号快捷菜单登陆   |